確定拠出年金の素晴らしさ

どーも、虎爺です。

本日は確定拠出型年金について記載します。

みなさんは、確定拠出年金に加入していますか?

虎爺が勤めている某通信企業は確定拠出年金に移行しましたので、当然加入しています。

確定拠出年金とは ※みずほ銀行より

掛金額があらかじめ定められ給付額が定められていない年金制度。

勤労期間中に一定の掛金額を拠出し個人が自己責任において運用を行い、拠出した掛金と運用益の元利合計額を老後に給付として受け取る制度。

運用実績によって給付額が変動する。DCともいわれるが、英語のDefined Contribution Planを訳したもの。(⇔確定給付型年金)

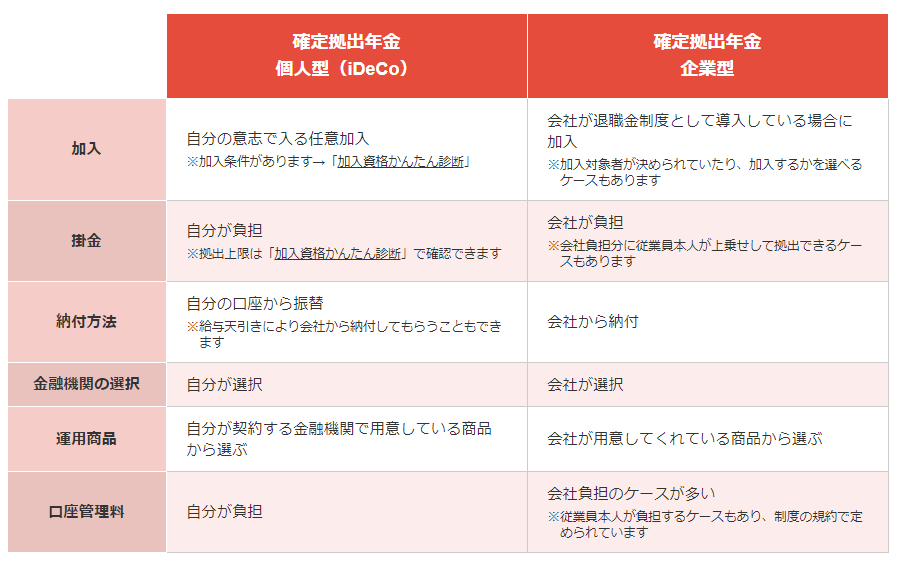

よく聞く「iDeCo」とは何か違うの?という方もいると思います。確定拠出年金には企業型か個人型2種類あるんですね。細かい違いはあれど、根本は同じです。

厚生労働省のHPではしっかりと記載されていますが、NPO401k教育協会さんでは、下記のようにわかりやすくまとめています。

加入条件であったり、選べる商品というのは、個人型/企業型や、金融機関によりけりですが、根本的な所は一緒です。

それはずばり、こちらです

①自分で商品を選択して運用する。

②拠出額及び運用益は非課税(受取時に課税)

①については、以前は確定給付型といって、年金機構等が運用して結果を担保していたので、加入者側で運用ができるようになりました。 ハイリスクハイリターンを求めることも、ローリスクローリターンを求めることも可能です。しかしながら、受け取りまで長期間ある商品の場合はハイリスクハイリターン商品で運用成績最大化を目指し、受け取りが近づいてきた段階でローリスクローリターン商品にスイッチするのが良いでしょう。

ハイリスク・ハイリターン商品は運用成績にブレがあるだけで、平均的にはハイリターンですので、こういう長期運用に最適だからです。だからといって、受け取りまでそうしてしまうと、現在のコロナショックのように暴落してしまうともともこもないので、受け取り10年ほど前から徐々に国債等の安全資産へ移行するほうが良いでしょう。

ちなみに、虎爺の運用成績はこちらです。

ハイリスク・ハイリターンの海外株式に全振りしています。そのおかげで、コロナショックまでは+7%でホクホクでしたが、今は▲7%です。 一見泣きたくなりますが、積立だと安い間に積み立てるほうがお得なので、長期的にはお得になるはずと思っています。

ただ、①については一般の資産運用と全く同じですね。イチオシの理由にはなりません。②こそが重要なのです。

②拠出額及び運用益は免税(受取時に課税)

これはすごいですね。例えば、30歳の方が60歳まで運用する場合を考えてみましょう。

給料のうち15万円/年を積立で5%の複利運用で30年間運用できたとすると、単純計算で138万円の差がでます。

単純化のために、所得税10%、住民税10%だとすると、手取りで80%としています。

特定口座で運用の場合

・15万円→課税により12万円へ減少

・12万円を5%で運用しても、運用益の20%課税されるため、実質4%運用に。

上記を30年分くりかえすと、711万円になります。

一方、確定拠出年金で運用し、受取時に20%課税されるとすると、849万円になります。単純に138万円違ってきますね。

また、上記の計算には下記を含めていませんので、もっと差は広がるでしょう

・社会保険料

・住民税によって支払額が変わるもの(保育料等)

・確定拠出年金の受取時に免税される公的年金等控除(年金形式で受領する場合)、退職所得控除(一時金で受領する場合)

特に、子育て世帯は少しでも住民税を減らすことで安く保育園等の住民サービスを利用したいと思いますので、MAXまで掛け金を上げるほうが良いと思います。

なお、加入者が受け取り前に死亡した場合には、相続人が受け取れるよう担っています。

楽天証券さんでは下記の通り説明していますね

死亡一時金は、本人があらかじめ死亡一時金受取人として、配偶者、子、父母、孫、祖父母または兄弟姉妹の中から指定していた場合、指定された受取人によりご請求いただけます。

ですので、老後までにお金がショートすることが予想される方、身寄りがいない方、遺産を残したくない方を除いては、加入して損はないと言って良いのではないでしょうか。虎爺はもちろん掛け金はMAXで拠出しています。

それでは、また。

-

前の記事

【海外キャッシング専用】おすすめクレジットカードシリーズ_セディナカードJiyu!da! 2020.03.18

-

次の記事

ANAまさかのPP2倍キャンペーン_SFC修行僧頼み? 2020.03.20