リスクとリターン

どーも、虎爺です。

本日は金融業界とそれ以外では意味が違ってくる言葉についてご説明します。

そう、リスクとリターンです。リターンはだいたいあっていますが、リスクは全く違いますね。

では、早速始めましょう。

①リターン

リターンとは、収益のことですね。ある投資行動をしたときに、だいたいX%の収益があるだとか、X’円の収益があるだとかです。

これは金融商品によって変わってきますが、だいたい下記の通りです

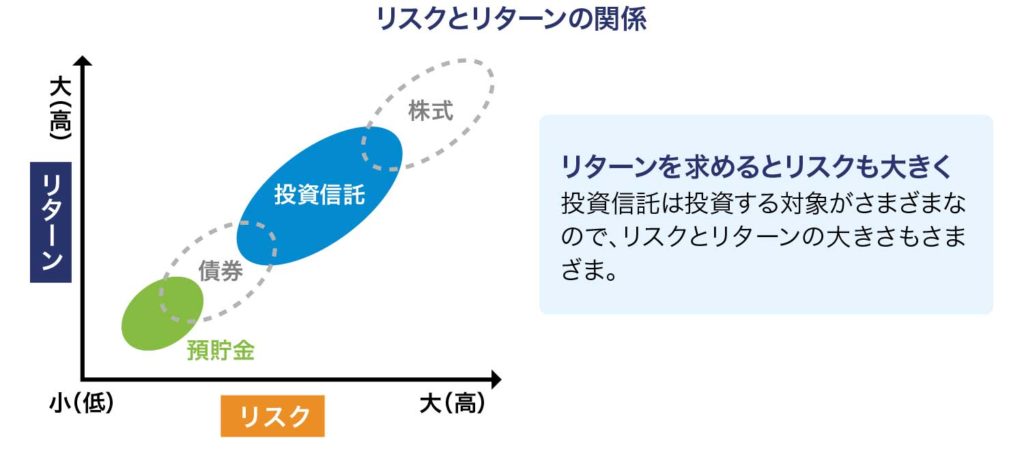

株式>債券>現金

明白ですね。現金で持っていても金利はつきませんが、国内株式ですと期待リターンは3%ほどでしょうか。米国株式だと、7%ほどもありあmす。

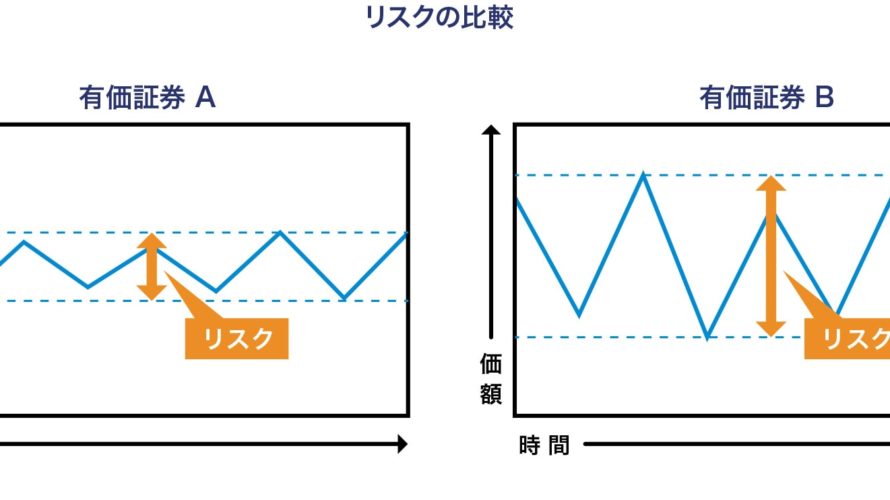

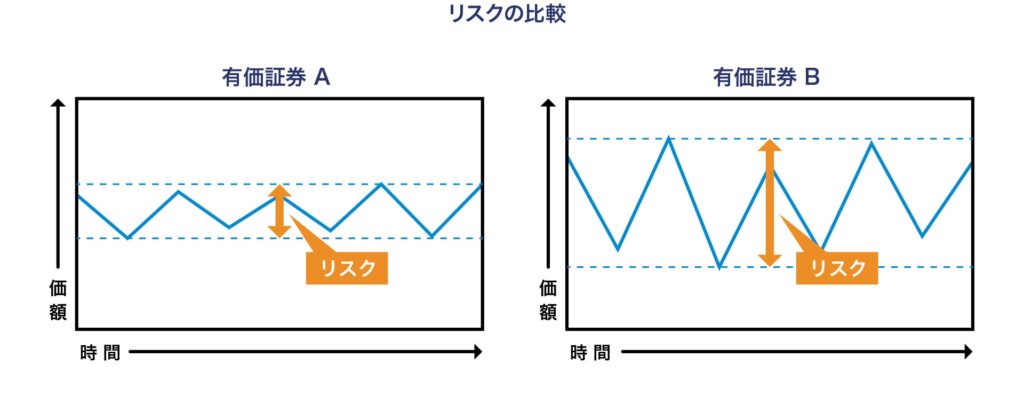

②リスク

これは危険度や損失を意味しません。金融業界では。 リターンのブレ度合いですね。

単純な例にで見てみましょう。

もしリターンが3%で、リスクが3ptの商品Aと5ptの商品Bがある場合、平均リターンはAもBも同じですが、Aは0%~6%のブレ幅、Bは▲2%~8%のブレ幅があります。

Aの方が安定しており、Bのほうがギャンブル的と言っていいでしょう。

もし2年後に必ず使うお金を投資するのであればAはマイナスになりえないのでおすすめですし、20年後まで使わないお金なのであれば、AでもBでも良いと思います。

一般社団法人投資信託協会がわかりやすく解説してくれています

ただし、一般的にリスクが大きいことはリスクプレミアムを受け入れるということで、リターンは大きくなります。

先を読めないのは不利な条件だからということですね。

ハイリスク・ハイリターンは、儲かるかもしれないし儲からないかもしれない。ただし、平均的には儲かる。

ローリスク・ローリターンも、儲かるかもしれないし儲からないかもしれない。ただし、ハイリスク・ハイリターンよりは期待収益は0に近いです

(当然、確率の話なのでローリスク・ローリターン商品のほうが損失が大きい場合もあります)

また、ハイリスク・ハイリターンかローリスク・ローリターンしかなく、

ローリスク・ハイリターンもハイリスクローリターンもありえないのです。

ローリスク・ハイリターンは詐欺を疑い、ハイリスク・ローリターンは見向きもしないほうが良いでしょう。

ただし、節税をからめた金融商品ではローリスク・ハイリターンはあると思います。 そもそも課税というのがイレギュラーなことなので、それに影響されているんですね。

さて、前述しましたように先程の例ではリターンが同じという考えにくい例でしたので、ちょっと現実的な例を出してみましょう。

商品A’・・・リターン:3%、リスク:3pt

商品B’・・・リターン:5%、リスク:6pt

この場合、商品A’がマイナスリターンになることはないですが、B’はマイナスになりえます。

つまり、1・2年くらいの直近で必ず使うお金であれば、商品A’をおすすめします。

しかし、商品A’よりもB’のほうがリターンが大きいです。つまり、平均的にはB’の方が儲かるのです。15年くらい使わないお金を運用するのであれば、商品B’の方が良いでしょう。3年後にマイナスだったとしても、さらに10年後にはプラスになっているでしょう。

アセットクラスを考える際には必須の考え方ですので、ぜひとも覚えてください。

投資を有効に活用して、年金、趣味活動費など、自由なお金を手に入れましょう!

それでは、また

-

前の記事

アセットクラスとは 2020.02.20

-

次の記事

アセットアロケーション 2020.02.21