配当所得のさらなる節税(平成29年度税制改正)

どーも、虎爺です。

先日の確定申告や配当控除のエントリーに関連して、配当所得の節税最大化についてお伝えします。

先日のエントリーの通り、多くの方は配当所得は確定申告をして配当控除を受けるほうが良いと書きました。 ただし、それは「所得税については」という条件があります。

「じゃー、他に何の税金があるんだ?」という方、住民税ですね。住んでいるだけで課税させる。なにー!と思うかもしれませんが、たくさんの住民サービスを受けられるので当然だと思います。セーフティネットは必要なものの、受益者負担、働かざるもの食うべからずです。

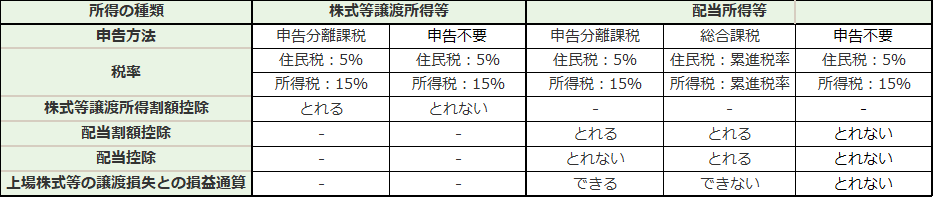

配当や預金の利子には、通常は約15%の所得税と5%の住民税がかかります(復興特別所得税は簡略化のために省略)

しかしながら、配当所得についての課税方法は3種類から選べます。

・総合課税

他の所得と合算して税率を決める方法。累進課税のため、高所得者ほど税率は高くなる。社会保険料の算定対象になる。

・申告分離課税

確定申告はするものの、前述の20%(15%+5%)の税率を適用。各種控除が使えるが、社会保険料の算定対象になる

・申告不要

特別口座での取引時に源泉徴収された分で済まし、確定申告をしない方法。税率は20%(15%+5%)。ただし、各種控除は使えないが、収入額を社会保険料の算定対象にしなくて済む。

それぞれ一長一短です。以前までならば、会社員の方は申告分離課税が良かったのかなと思いますが、 平成29年度税制改正により、さらに節税できるようになりました。

所得税と住民税で異なる課税方法を選べるのです。

例えば、配当所得について、所得税は総合課税、住民税は申告不要とすることができます。その場合、所得にもよりますが税率は10%+5%=15%に節税することもできるのです

練馬区説明が比較的わかりやすいです。

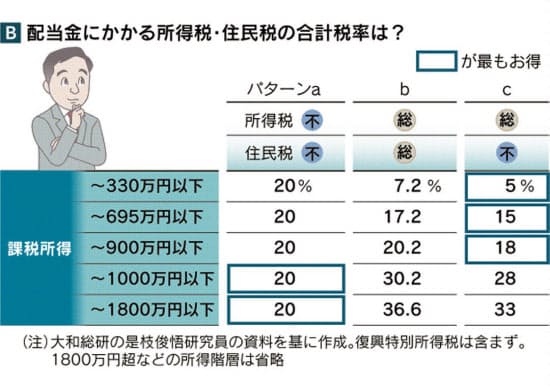

ですので、所得金額にもよるのですが、平均年収程度の会社員さんですと、下記の通りすればいいと思います。

配当所得

所得税→総合課税

住民税→申告不要

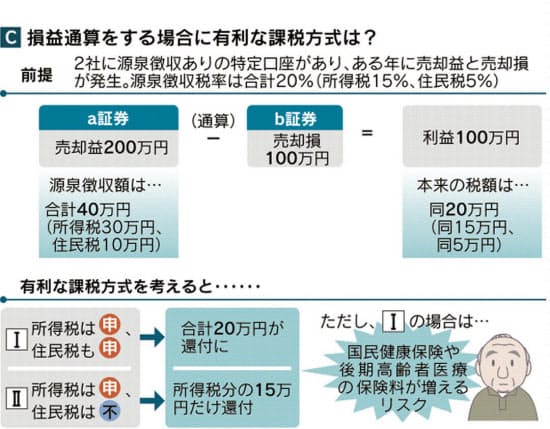

譲渡所得

所得税→申告分離

住民税→申告分離

所得別に表しますと、下記の日経が作った表の通りにすることが良いでしょう。

なお、複数の口座をお持ちの方で、損益通算が必要な方は、「申告分離課税」にしましょう。そうしなければ、損益通算ができつ、多額の納税を取り返すことができません。

また、下記3点は住民税所得割額で決定されますので、子供の保育園等のライフイベントが控えている方は、要注意です。

特に意識して住民税が上がらないように気をつけましょう。

・国民健康保険

・保育料

・高額療養費

節税は難しいですが、非常に重要です。

資産家が資産家たるのは、r>gで資産運用しているからですが、節税について詳しいのも非常に重要です。

このブログをお読みの方は資産運用・節税に興味がおありだと思いますので、勉強して人生を楽しむ手段であるお金を手に入れましょう(^o^)

それでは、また

-

前の記事

日本からの入国制限_新型コロナウイルス(COVID-19) 2020.03.05

-

次の記事

旅好きにおすすめのRakuten UN-LIMIT(楽天モバイル) 2020.03.07