さようなら_Kyashはどこへ行く

- 2021.01.28

- 決済(クレジットカード等)

- ANA, Kyash, 改悪

どーも、虎爺です。

Kyashが改悪ですね

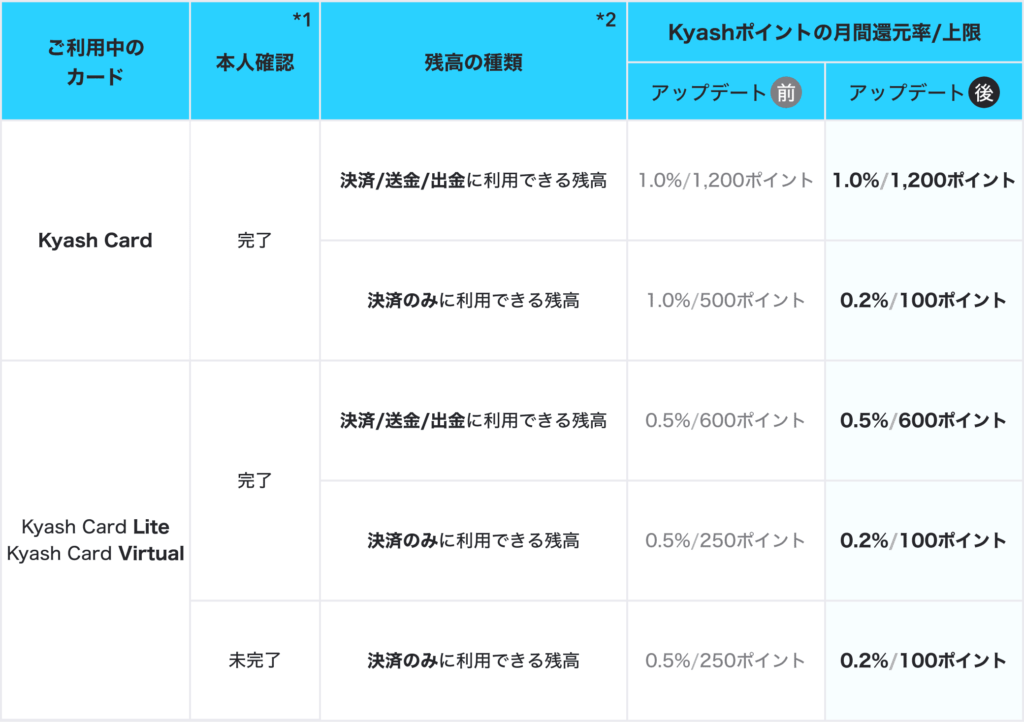

決済時のポイント還元率および上限の変更について

クレカチャージを前提にすると、12月に還元上限額が1,200円→500円に下がったばかりでしたが、今回は還元率が1%→0.2%に大幅減です。最大で月に100円です。うーん。まだ若干得しますが、誤差の範囲ですね。

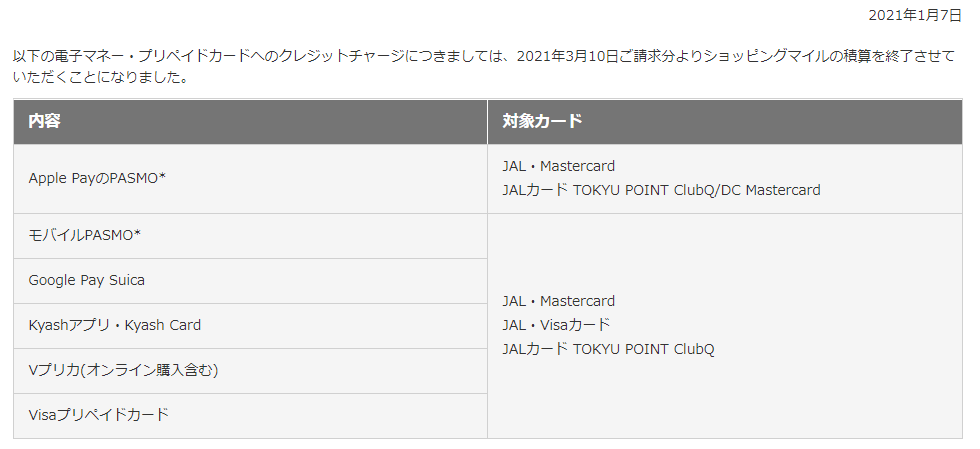

また、JALカード側ですが、3月からマイルがたまらなくなります。

ショッピングマイルの積算対象外となる利用分の追加について(一部の電子マネー・プリペイドカードへのチャージ)

Kyash包囲網の強化もKyash自身の迷走もあって ますますKyashを使う理由がなくなってきました。

kyashは使うとすぐに通知が来るので確認が便利だという利点や、使用と同時にクレカから同額をチャージして使えるので不便なことはないですが、無駄に決済先を増やすことで管理がややこしくなったり、わずかではありますが紛失やカード情報流出により悪用される可能性があがります。

また、あくまでも個人の感覚ではありますが、Kyashを好んで使う人には、銀行口座からの入金や送金にメリットは感じず、クレカチャージからの送金や高還元を求めていると思います。

当然、前述のセキュリティだとか、スマートな見た目を求めているユーザーもいるかと思いますが、それならば、セゾンカード等のクレジットカードでいいですね。

収益化に大きく舵を切っているのだと思いますが、お別れが近づいてきました。

私はたまに使うANA JCB プリペイドカードに変更予定です。

楽天カード(JCB)+ANA JCB プリペイドカードだと、楽天の1%還元とプリペイドカードの0.5%で1.2%還元です。

ちなみに、ANA VISA プリペイドカードもありますが、三井住友カードが発行するカードだとチャージでポイントはたまりません。ですので、ANAVISAカードからの二重取りは不可能です。

また、ANA JCB プリペイドカードも、JCB発行のカードだとチャージでポイント還元されません。有名所だと、ANAカードやリクルートカードですね。

なお、ANA JCB プリペイドカードはクレジットカードではないので、不正使用時には保証されません。そこは、Kyashの圧勝ですね。

私のように紛失グセのある方は、プリペイドカードではなく、クレジットカードを持ち歩き、ネット決済時にプリペイドカードを使用することをおすすめします。

それでは、また。

-

前の記事

ANAからスーパーフライヤーズネームタグが届きました 2021.01.26

-

次の記事

おすすめプリペイドカード_ANA JCBプリペイドカード 2021.01.30