育休を取ったら確定拠出年金の月々のマッチング拠出額が勝手に0円になった

どーも、虎爺@半育休中です。

先日、確定拠出年金の運用状況について書きました。

昨年に育休を取得して、確定拠出年金のマッチング拠出が0円になったのでそのお話をします。別に資産が0円になったわけではなく節税可能だった金額が減って給料として振り込まれただけです。

確定拠出年金のマッチング拠出とは、企業負担分とは別に、社員側が年金に拠出するか否かを上限はあれど自由に決めれます。

拠出した金は、所得から控除されるため、社会保険料の計算対象にはなれど、所得税や住民税がかかりません。退職して年金をもらう際には課税されますが、税率が低かったり、課税の先送りによってかなり有利になります。法律が改悪されなければですが。

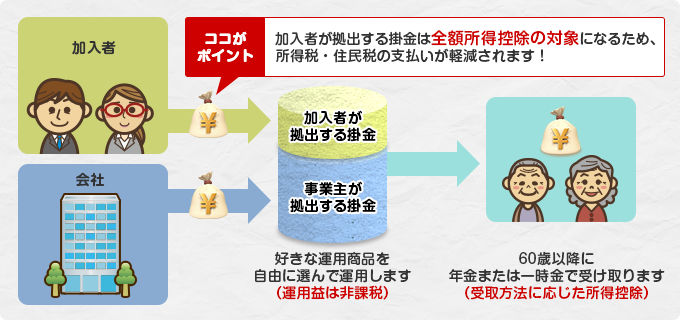

上記ピクチャは第一生命さんのHPから拝借しましたが、りそな銀行さんはマッチング拠出について下記の通りまとめてくれています

メリット

マッチング拠出として拠出した掛金は、全額が所得控除の対象となるので、結果として所得税・住民税の負担が軽減されます。

また、年金資産の運用においても有利です。通常の口座(一般口座・特別口座)を利用して、株式などの金融商品を運用して配当・売却益などの利益を得た場合、源泉分離課税がかかります(20.315%)。しかし、マッチング拠出をした企業型DCの口座を通じて得た運用収益には、税金がかかりません。

デメリット

デメリットは、途中解約ができないことです。家族の病気・介護など、不測の事態が生じ、多額の資金が必要になった場合でも、口座に拠出した掛金はあてにできません。このように、多額の資金が必要になった場合、その資金をどう確保するかについても併せて考えておく必要があります。

なので、”今の給料”をどうしても増やしたかったり、制度の改悪を信じて疑わない・リスクヘッジする!という方以外はマッチング拠出はするほうがいいかと思います。

で、前述の通り、私は昨年11月に育休を取得したのですが、個人が任意で拠出するマッチング拠出が0円に下がっちゃいました。別に育休だから嫌がらせで下げられたのではなく、休職したら問答無用で0円になるルールなんです。

なぜ0円にするのか、そんなルールにした背景はよくわかりませんが、しょうがないですね。給料から控除できないから0円にするだけなら、設定を残しておけばいいだけなんですけどね。うーん、よくわかりません。

マッチング拠出の金額は1年に1回のみ変更可能なため、気づいたその日に0円から最大額まで引き上げました。それに気づいたのがつい先日なので、12月、1月、2月の3ヶ月は節税ができず損をしてしまいました…。

もし、みなさまの会社でも休職したらマッチング拠出が0円になるかもしれませんので、該当するかもしれない方はチェックしてみることをおすすめします。

それでは、また

-

前の記事

確定拠出年金運用状況_20210211時点 2021.02.11

-

次の記事

確定申告で外国税額控除を申告して税金を取り戻そう 2021.02.13