アセットアロケーション

本日はアセットアロケーションについてです。

前々回にお話したアセットクラスとはちょっと違います。

目次

①アセットアロケーションとはなにか

②どのように組み立てるか

では、早速始めましょう

①アセットアロケーションとはなにか

アセット=資産、アロケーション=配分、つまり資産配分です。

SMBC日興証券さんは下記のように説明されていますね

「 運用する資金を国内外の株や債券などにどのような割合で投資するのかを決めることをいいます 」

運用のリターンは、例えば株で何を買うか、債券で何を買うか等ではなく、自己資産のうち、株に何割をあて、債券に何割を当てるかといったアセットアロケーションで決まると言われています。

例えば、下記のようなことですね

Aさん・・・株式: 0%、債券: 0%、現金:100%

Bさん・・・株式:30%、債券:30%、現金:40%

Cさん・・・株式:45%、債券:45%、現金:10%

多くの日本人はAさんと同じアセットアロケーションではないでしょうか

Bさんは、バランスよく、Cさんは現金少なめですね。

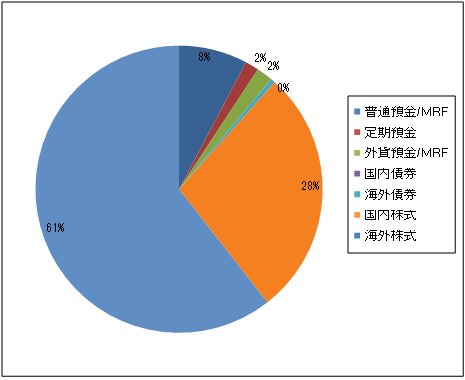

ちなみに、虎爺のアセットアロケーションは↓こちらです

ざっくりいうと、株式:90%、債券: 0%、現金:10% です。

かなり株式に振っていますね。

理由は後述しますが、今の私はこれくらいがいいと思っています。

あくまでも今の私であり、昔の私でもなく、5年後の私でもないでしょう。

前々回のアセットクラスの記事のように、投資国を含めるともっと複雑になりますが、虎爺は株式のほとんどをアメリカ株にしているため、簡略化のために3つの指標でしか考えておりません。

さて、AさんBさんCさんみんな違ってみんないいんです。当然、資産をどう使う予定なのかを考えていたら・・・ですが。

なぜかといいますと、前回記載したように、各アセットによってリスクとリターンが大きく異なるからです。

②どのように組み立てるか

リスクもリターンも、下記のとおりですね。

株式>債券>金>現金

しばらく使わないお金ならばハイリスクハイリターンのアセットに投資し、数年後に使うかもしれないお金は債券に、 生活防衛資金やすぐに使うお金は現金で保有するといったところですね。

私は金も現金も価値を産まないと考えているため、株式と債券に投資し、現金は生活防衛資金と暴落時に株式を追加購入するための分しか保有していません。

では、その場合にどれぐらいの割合で株式と債券を持つべきか、どう考えるか悩みますね。有名な考え方を2つお知らせします。

1つめはこちら

50:50(ベンジャミン・グレアム氏)

米国の有名投資家である故ベンジャミン・グレアム氏は「株式:債券=50:50」がいいと言っています。

かなり保守的ですね。それもそのはず、グレアム氏は世界恐慌の時代を経験しているため、現代とは環境が異なります。

ただし、グレアム氏はかの有名なバフェット氏の師匠とも言われており、名著「懸命なる投資家」を書いているように、非常に優れた投資家でした。

特に前述した著書は非常に学ぶべきエッセンスが多く、おすすめします。

2つめはこちら

100ー年齢

こちらは、最近投資を始めた方以外は一度は聞いたことがあるのではないでしょうか?

株式のほうがリスクが大きく、債券はリスクが小さいことが理由です。

若くて給与収入があったり、損失が出ても節約することで挽回できるのであれば、リスク許容度は高くなります。反対に、リタイアして年金と保有資産を切り崩して生活している方の場合、株式が暴落したらかなりピンチになりますね。ですので、一般的ににリスク許容度は下がります。

ですので、年齢を重ねるごとにリスクを下げるために、「100-年齢」という式ができあがったんですね。

ただ、虎爺としては、ある程度以上資産をお持ちの場合、高齢になってもリスク許容度は下がりませんし、相続人へ遺産を相続するかと思いますので、

それも考えると年齢を重ねても株式を多く保有しても良いと考えています。

虎爺は30代前半のため、上記式だと70:30になるのですが、現在90:10というアセットアロケーションにしています。

理由は給与収入がそこそこあること、さらに独身子なしということもあります。

今後結婚し、子供ができれば、パートナーのその時々の収入にもよりますが、教育等で必要な生活費の分だけ株式の比率は下げて、また子供が大きくなれば株式の比率を今くらい大きくしたいと考えております。

アセットアロケーションは非常に重要で、どの株を買うか、どの債券を買うかを考える前に、どのくらいの資産をどのアセットに割り付けるかを考えましょう。

リターンはアセットアロケーションで決まると言われています。

悩んだ場合は、グレアム氏の50:50もしくは100-年齢を参考にしてください。

それでは、また

-

前の記事

リスクとリターン 2020.02.21

-

次の記事

楽天カードでの投資信託購入方法 2020.02.22